Ränta på ränta effekten kallas ibland för världens åttonde underverk och Albert Einsten ska ha sagt följande om detta; ”Den som förstår ränta på ränta tjänar på det, den som inte förstår betalar för den”. Ränta-på-ränta är något som vi borde ha lärt oss i skolan tillsammans med en drös andra saker inom privatekonomi. För när det gäller sparande så är ränta-på-ränta effekten väldigt viktig att förstå. Det handlar om en slags snöbollseffekt som gör att ett litet belopp med tiden kan växa rejält tack vare räntan per år.

Vad är ränta på ränta?

Rent matematiskt är ränta på ränta en formel för att applicera räntan på ett belopp ett visst antal gånger. Men inom investeringar och sparande handlar det om att få till exponentiell tillväxt genom att få en viss ränta ett visst antal gånger på sina pengar.

Följande videoklipp av Nordnets Alexander Gustafsson går igenom ränta på ränta effekten på ett lysande sätt.

Ränta på ränta exempel

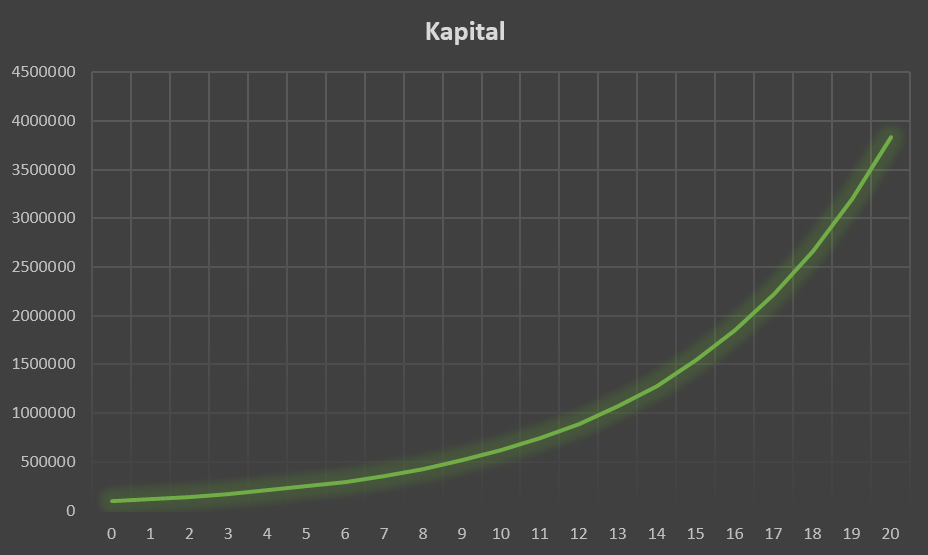

Nedan illustrerar en graf hur det skulle kunna se ut om du började med 100 000 kr som startkapital och fick 20 % ränta på pengarna år in och år ut utan att spara något mer.

Exempel 1 - 20 % i 20 år med 100 000 kr som startkapital

Med en startsumma på 100 000 kr efter 20 år med 20 % ränta hade du haft 3 833 760 kr. Inte illa eller hur? Detta exempel utgår från ett startkapital och sedan inga mer insättningar. I verkligheten hade det förmodligen blivit fler insättningar på vägen som hade gjort snöbollseffekten ännu mer påtaglig.

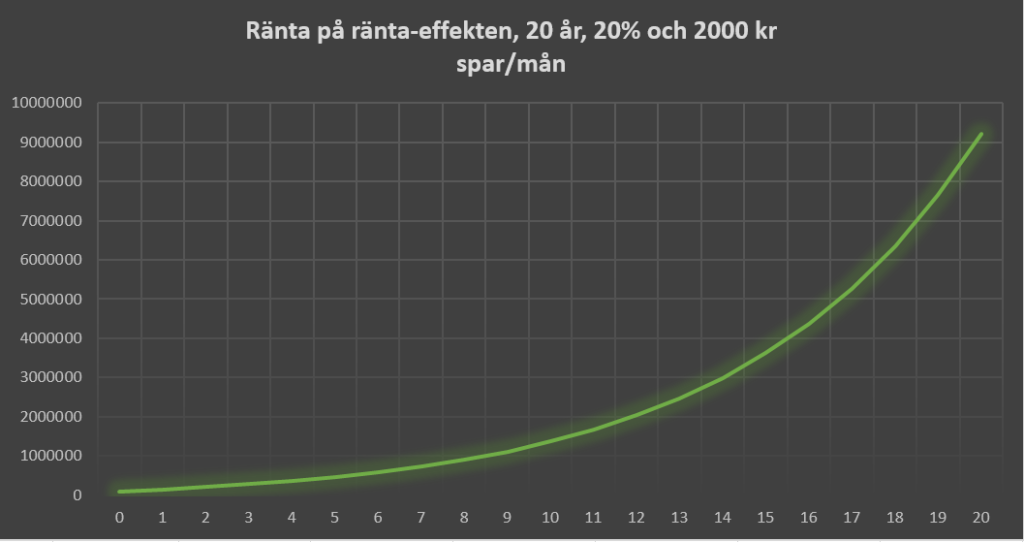

Exempel 2 - 20 % i 20 år med 100 000 kr som startkapital och 2 000 kr/månad i nysparande

Följande exempel är samma startsumma, 100 000 kr fast där vi också sparar 2 000 kr per månad och får 20 % avkastning på börsen i 20 år. Efter 20 år har ditt kapital växt till

9 210 374 kr.

Skillnaden jämfört med exempel 1 är 9 219 374 – 3 833 760 = 5 376 614 kr. Detta tack vare ett månadssparande på 2000 kr i månaden som med tiden och tack vare ränta-på-ränta effekten gör att det till slut blir mer än 5 miljoner mer!

Hur fungerar ränta på ränta?

För att maximera ränta på ränta-effekten behövs ett långsiktigt tänk då modellen fungerar exponentiellt och mot slutet rullar det på ordentligt. Följande parametrar behövs för ränta-på-ränta effekten:

- Tidsintervall – För att ha någon effekt alls behövs tid, ju mer tid desto bättre.

- Startkapital – Detta kan variera och den som precis börjat spara börjar ofta med en liten summa eller från noll. Ju högre startsumma desto snabbare kan snöbollseffekten märkas av.

- Ränta – För att få till ränta på ränta så måste självklart du ha en ränta också. Ju högre ränta eller avkastning (om vi pratar aktier och fonder) du har desto högre ränta-på-ränta effekt får du. Stockholmbörsen har haft en årsmedelavkastning kring 9 % mätt under perioden 1870 – 2019.

- Månadssparande – Ju högre belopp du kan spara per månad desto snabbare ökning kommer du få över tid. Vi rekommenderar att spara minst 10 % av sin nettolön på börsen.

Börsen och ränta på ränta

När det gäller ett sparande på börsen i aktier och fonder så har Stockholmsbörsen till exempel haft en årsmedelavkastning på runt 9 % under perioden 1870 – 2019. Alla år har inte slutat på plus utan vissa år har det varit negativ avkastning. Det är alltså mer svängigt på börsen och det är ingen kurva som bara går uppåt vilket man måste ha med sig när man investerar. 2008 slutade Stockholmsbörsen exempelvis på -39 % i och med finanskrisen.

Historiskt har dock börsen repat sig och haft en stigande trend över tid. Detta hänger ihop med att den svenska ekonomin växer, världsekonomin växer och företagens vinster ökar. På senare år har den låga sparräntan också bidragit till att mer pengar har investerats på börsen vilket gjort att den stigit trots pandemier. År 2020 slutade Stockholmsbörsen på 12,81 %, vem hade kunnat gissa det när pandemin började?