En fond är i grund och botten några aktier eller andra finansiella produkter såsom obligationer som väljs ut av en fondförvaltare. Fondförvaltaren väljer vilken inriktning fonden har och sedan vilka aktier som skall ingå i fonden. Det kan till exempel vara en Sverigefond som endast har svenska aktier. När du som vanlig småsparare sedan köper den här fonden går en order till fondförvaltaren. Denne köper dem aktier som ingår i fonden åt dig genom den fördelning som har bestämts av fondförvaltaren. Fondförvaltaren tjänar pengar genom att ta ut en så kallad fondavgift, oftast mellan 0,1 % – 2 % av ditt totala värde i fonden i årsavgift.

När du lagt din order så får du, så kallade fondandelar som har ett visst pris. En fondandel kan t.ex. vid ditt köp vara värd 100 kr. När de underliggande aktierna sedan ökar i pris stiger värdet på fondandelen. Säg att de underliggande aktierna har stigit i värde med 10 %, då stiger också värdet på din fondandel som då blir värd 110 kr.

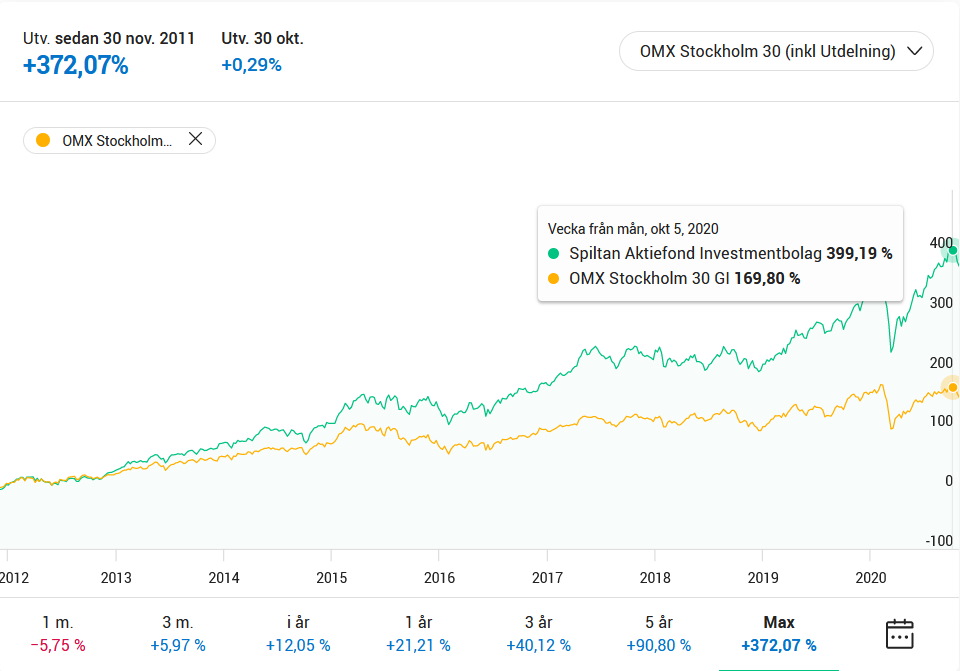

Fonder kan alltså både gå upp i värde men också ner i värde. Precis som med aktier kan man följa värdet på fonden hos sin bank på daglig basis. Nedan är en bild från Avanza på fonden ”Spiltan Investmentbolag”.

Som du ser på ovanstående bild kan du se historiken på hur en fond har gått tidigare, och hos Avanza till exempel jämföra det med OMX Stockholm Index eller något annat index som du valt själv. Utifrån denna graf från Avanza kan vi se att fonden hade stigit med ca 400 % sedan den startades 2012.

Exempel på fond: Spiltan Investmentbolag

För att konkretisera lite mer vad en fond faktiskt är så kan vi gå lite djupare på det tidigare exemplet; fonden Spiltan Investmentbolag.

Spiltan Investmentbolag drivs av bolaget Spiltan Fonder och förvaltas i skriva stund av fondförvaltarna Erik Brändström och Jörgen Wärmlöv. Fondens inriktning är en koncentrerad portfölj av svenska investmentbolag. Några exempel på fondens innehav* (vilka aktier den består av) är:

- Investor AB B

- Industrivärden AB C

- Kinnevik AB B

- L E Lundbergföretagen AB B

- ICA Gruppen AB

Exempel på fond-kategorier

En fond är alltid viktad på mot en kategori eller grupp av aktier eller nischer som fondförvaltarna har valt. För att ha så god riskspridning som möjligt kan det vara klokt att investera i ett antal fonder med inom olika kategorier och inriktningar. Följande är exempel på några vanliga kategorier inom fonder som du kanske kommer stöta på:

- Länder, fonder som inriktar sig på att köpa aktier från ett specifikt land. Det kan då handla om att fonden följer ett specifik index för det landet, alltså en grupp med aktier som uppfyller vissa krav. I Sverige finns till exempel OMXS30-indexet som är en grupp med dem 30 mest omsatta svenska aktierna.

Exempel på en sån här fond är: Avanza Zero, Nordnet Indeksfond Norge eller SPP Aktiefond USA - Bolagsstorlek, fonder som inriktar sig på en viss storlek av bolag. Detta kan vara småbolag eller större bolag. Exempel på dessa fonder är: Didner & Gerge Småbolag, Carnegie Småbolagsfond A och Lannebo Teknik Småbolag.

- Bransch, fonder som inriktar sig på vissa enskilda branscher. Det kan handla om medicin, spelbolag, gröna teknikbolag osv. Exempel på dessa är: eSports Fund, Tin Ny Teknik, SEB Teknologifond och CB Save Earth Fund RC.

- Globalfonder, fonder som antingen följer världsindex eller har en global exponering mot olika länder. Även om fonderna kallas för globalfonder har många en övervikt mot USA och Europa. Det är därför alltid klokt att kolla i deras innehav och vilken fördelning fonden har bland olika länder. Exempel på globalfonder är Avanza Global, Spiltan Globalfond Investmentbolag, Länsförsäkringar Global Indexnära och SPP Global Plus.

Det viktigaste i början är att spara så brett som möjligt för att sprida dina risker så mycket som möjligt. Ett tips är att sätta ihop en fondportfölj med olika typer av fonder med exponering mot till exempel breda index. Som vi nämnde tidigare är det också rekommenderat att du sätter upp ett månadssparande så att du sprider risken över tid när det gäller snittkursen på fondköpen.

Exempel på en nybörjar-fondportfölj:

- 25 % Sverige, till exempel Spiltan Investmentbolag, Avanza Zero och SEB Hållbar Sverige Indexnära.

- 25 % Global, till exempel Avanza Global, Spiltan Globalfond Investmentbolag och SPP Aktiefond Global A.

- 25 % Småbolag, till exempel AMF Aktiefond Småbolag, Avanza Småbolag by Skoglund och Didner & Gerge Småbolag.

- 25 % Teknik, till exempel TIN Ny Teknik A, Robur Ny Teknik A och Lannebo Teknik.

Förklaringen till att vi valt ut denna fördelning:

- 25 % Sverige – Svenska börsen har historiskt sett presterat mycket väl och Sverige har många världsledande och innovativa företag. Att ha en exponering mot svensk industri och företag i världsklass är en no-brainer.

- 25 % Global – Med en globalfond får du exponering mot amerikanska, europeiska och ibland även asiatiska företag vilket kan vara bra i lägen när den svenska börsen går sämre men andra börser går bättre. Du får då bland annat exponering mot amerikanska världsledande företag och andra internationella jättar.

- 25 % Småbolag, Sverigefonder har oftast exponering mot de allra största företagen men man missar då mindre företag som till exempel Small Cap och Mid Cap. Det är därför bra att köpa in sig i svenska småbolag också. Även om risken är högre så finns det högre tillväxtpotential.

- 25 % Teknik, digitaliseringen och den tekniska innovationen går som tåget. Tillväxten är hög och att ha exponering mot spelbranschen, medicinteknik och andra framtidsbranscher är därför bra.

Ha en lång sparhorisont – minst 3-5 år

Att placera pengar på börsen via fonder eller aktier innebär alltid en risk för att investeringen kan sjunka i värde. Investera därför endast pengar du inte kommer behöva på minst 3 år. Tålamod är lika viktigt på börsen som bra val av placeringar. Den som har för bråttom på börsen, speciellt i början, slutar ofta med att förlora sina hårt fördärvade pengar. Historiskt sett har börsen på lång sikt avkastat i positiv riktning. Även om historisk avkastning inte är någon garanti för framtida avkastning så är chansen högre att tjäna pengar på börsen om du är långsiktig istället för kortsiktig, speciellt som nybörjare.

Var beredd på att det svänger på börsen

Börsen kan svänga ordentligt ibland, speciellt vid extrema nedgångar som när IT-bubblan sprack runt millennieskiftet eller när finanskrisen inträffade 2008. Sådana kriser har historiskt följts av höga uppgångar och det är därför det är bra att ha ett månadssparande uppsatt så att du får ett bra snitt på dina fondköp. Vid nedgångar får du alltså rabatt – något som gör det enklare att köpa på botten rent psykologiskt.

På bilden nedanför kan du se hur OMXS30 har avkastat sedan den 1 januari 1990. Som du ser kan det svänga till ordentligt och det är något som du som investerare mentalt måste vara förberedd på. Att se röda siffror när du loggar in på Avanza kan vara jobbigt men då är det viktigt att man tänker rationellt och logiskt. Olika investerare reagerar olika på nedgångar; vissa har is i magen och håller i sina tillgångar. Andra säljer när tillgångarna exempelvis gått ner X procent, till exempel vid 10 % nergång eller mer. Warren Buffett-inspirerade investerare köper på sig mer vid nedgångar då dem anser att det är rabatt. Hur du kommer att reagera själv är personligt, men det kan vara bra att ha en plan för detta scenario.

Köp regelbundet och även vid nedgångar

Som du ser på bilden ovanför svänger det på börsen ordentligt ibland. Att försöka tajma börsen och endast köpa på botten är något många småsparare drömmer om. Dock är det väldigt svårt att lyckas med detta i verkligheten. Hur skulle någon småsparare i Sverige veta att finanskrisen skulle inträffa 2008 och med det rejäla börsfall som följde? I filmen The Big Short lyckas några hajar på Wall Street lista ut att kraschen kommer, men dessa individer arbetade inom finans och var väldigt insatta i läget. Vissa av dem kom på det av en slump även i filmen fastän de arbetade inom finans.

För den mer passiva fondspararen kan det vara en bra idé att systematiskt köpa fonder månadsvis i ur och skur. Alltså; köp även om det har gått ner och köp även om det har gått upp. På det sättet får du ett bra snitt och köper på rea när det har gått ner och lite dyrare när det gått upp. Detta kallas i engelska termer för ”dollar-cost-average” och är en metod som är rätt känd i USA bland investerare.

Inom finanssverige och bland småsparare så har det tidigare varit mycket fokus på att många fonder tagit ut höga avgifter i förhållande till hur bra de presterat. Många sådana fonder har till och med presterat sämre än index, som är en typ av helt passiv fond. Fonder som tog uppemot 2 – 2,5 % i fondavgift men som presterade sämre än vad en gratis eller väldigt billig indexfond gjorde.

Den dåliga avkastningen på aktivt förvaltade fonder i kombination med dem höga avgifterna fick många inom Finanssverige att reagera och mycket har hänt dem senaste 10 – 15 åren på den fronten. Fonder som Spiltan Investmentbolag och SPP Aktiefond USA är billiga alternativ som hittills presterat väl trots sina låga avgifter. SPP Aktiefond USA är en passiv fond eftersom den följer ett index nära och inga aktiva val av aktier görs av fondförvaltarna. Fonden har 550 – 650 innehav fördelade på ett antal olika branscher. Eftersom den är passiv kräver den inte mycket arbete vilket gör att SPP kan ta ut en låg avgift. Detta är något som många småsparare uppskattar, för avkastning är inte garanterat, men fondavgiften skall alltid betalas. Att betala en hög avgift för en aktivt förvaltad fond som presterar sämre än index är bara dumt.

Men är alla aktiva fonder dåliga? Ska man bara ha billiga passiva fonder i sin portfölj?

Svaret på den frågan är nej; om fondförvaltarna är duktiga och du kan få en avkastning som är högre än vad index presterar då kan det vara värt den högre avgiften. Det är därför viktigt att kolla på varje enskild fond, jämföra den med det index som ligger närmast gentemot fondens kategori och se hur den presterat. Titta också på hur länge de nuvarande fondförvaltarna har förvaltat fonden. Om fonden har bytt fondförvaltare finns det en risk att den kommer prestera sämre framöver.

Ett exempel på en bra aktiv förvaltad fond som har en hög avgift är Tin Ny Teknik. Tin fonder tar ut en avgift på 1,6 % hos Avanza och 1,08 % hos Savr vilket är en hög avgift, speciellt hos Avanza. MEN det är värt det i detta fall! Tittar du på nedanstående bild ser du att Tin Fonder Ny Teknik A har från och med start fram tills den 29 mars 2021 avkastat 119,31 % jämfört med OMX Stockholm 30 som avkastat 44,37 % under samma period. Att då betala den höga fondavgiften är värt det eftersom du med råge har tjänat in genom den goda avkastningen.

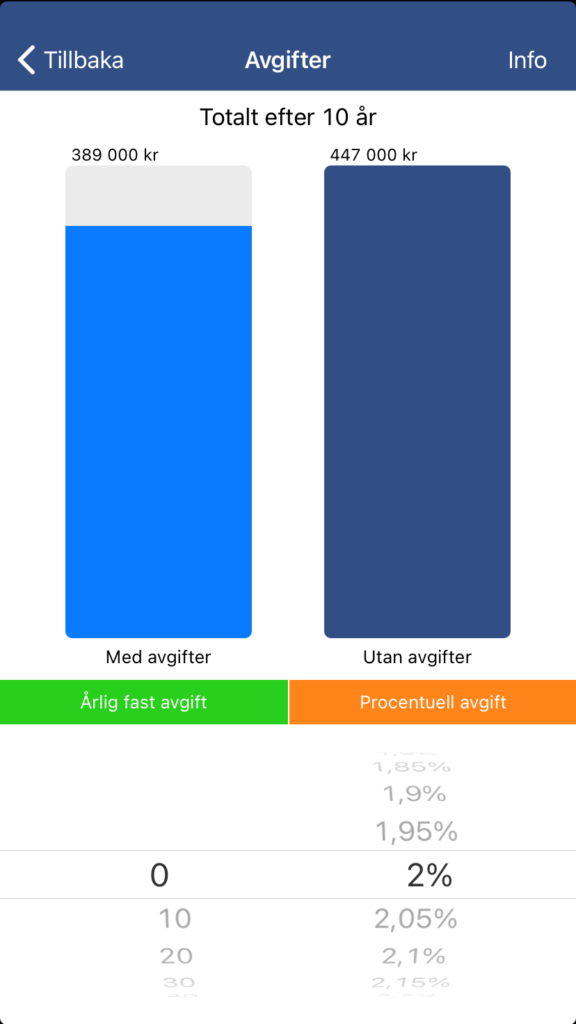

Som sagt är det viktigt att ha koll på fondavgifterna. Även om avgifterna kan te sig låga i absoluta tal, alltså att det är 1 %, 2 % eller 3 % så kan detta bli stora belopp i längden. Följande bild är tagen från appen ”Sparlabbet”, den visar hur ett sparande i 10 år, med 2 000kr/mån och ett startkapital på 50 000kr påverkas av en avgift på 2 %.

Fondavgiften äter i det här fallet upp 58 000 kr av avkastningen efter 10 års sparande. Detta är inget som märks av från år till år men räknar man på det så blir höga belopp i slutändan.

Byt ut dyra lågpresterande fonder mot bättre fonder

Nästan alla fonder har en avgift, med vissa undantag som till exempel Avanza Zero eller Nordnet Superfonderna. Avgiften bör vägas mot hur bra fonden har presterat. Om det är en fond som i stort sett följer index och inte ger något mervärde men som kostar dig 1 % – 2 % i avgift så kan du lika gärna byta ut den mot till exempel en billig indexfond. Alternativt kan du hitta en aktivt förvaltad fond som presterar bättre än index och som kanske har en lägre eller liknande avgift.