Traditionellt sett när man lånar pengar så brukar det vara banken som har kapital att låna ut och som sen tjänar på lånet genom ränta. Lendifys modell är istället att privatpersoner lånar ut pengar till andra privatpersoner genom Lendifys plattform. Detta kallas för Peer-to-peer lån och förkortas som ”P2P”. När du lånar ut dina pengar via Lendifys tjänst så får både du och Lendify en del av ränteintäkterna.

Det enda du som sparare behöver göra är att sätta in dina pengar på ditt Lendify-konto och sedan välja hur du vill placera dina pengar. Du kan placera dessa manuellt genom att själv välja vilka lån du vill ha eller låta Lendify sköta placering och riskspridning av lånen automatiskt åt dig. I övrigt sköter Lendify allt åt dig när det gäller att göra en kreditbedöming på låntagaren, utbetalning till låntagare och utskick av amorteringsbrev osv.

Hur investerar man?

När du satt in pengar hos Lendify så får du välja om du vill investera pengarna manuellt i olika lån eller om du vill att Lendify automatiskt investerar dina pengar och fördelar dina pengar i en korg av lån. Du väljer du om du vill ha ”Autoinvest Kort” där lånen i genomsnitt har en löptid på cirka 3 år eller om du vill ha ”Autoinvest Lång” där lånen i genomsnitt har en löptid på 4 år. Detta är genomsnittstiden men den maximala löptiden för ett lån för ”Autoinvest Kort” är 5 år och för ”Autoinvest Lång” är det maximalt 15 år. Autoinvest Lång har generellt sett högre ränta än Autoinvest Kort.

Genomsnittlig utlåningsränta:

Autoinvest Kort*: 3,95%

Autoinvest Lång*: 5,83%

*Senast uppdaterad 2021-02-01

Om du väljer ett av Autoinvest-alternativen så kan du också välja att automatiskt återinvestera återbetalningarna i nya lån vilket gör att det blir en ränta-på-ränta effekt.

Automatisk riskspridning

Med Autoinvest-alternativet får du också en automatisk riskspridning av dina pengar som fördelas på ett antal olika lån:

- 10 000 kr fördelas på minst 40 olika lån

- 50 000 kr fördelas på minst 50 olika lån

- 100 000 kr fördelas på minst 60 olika lån

- 1 000 000 kr fördelas på minst 125 olika lån

Detta gör att även om någon utav låntagarna inte skulle betala sitt lån i tid eller att betalningen i värsta fall blir inställd så har du fortfarande en god riskspridning och påverkan blir minimal. Eventuella kreditförluster täcks delvis av Lendifys kreditförlustfond. Mer om den nedandör.

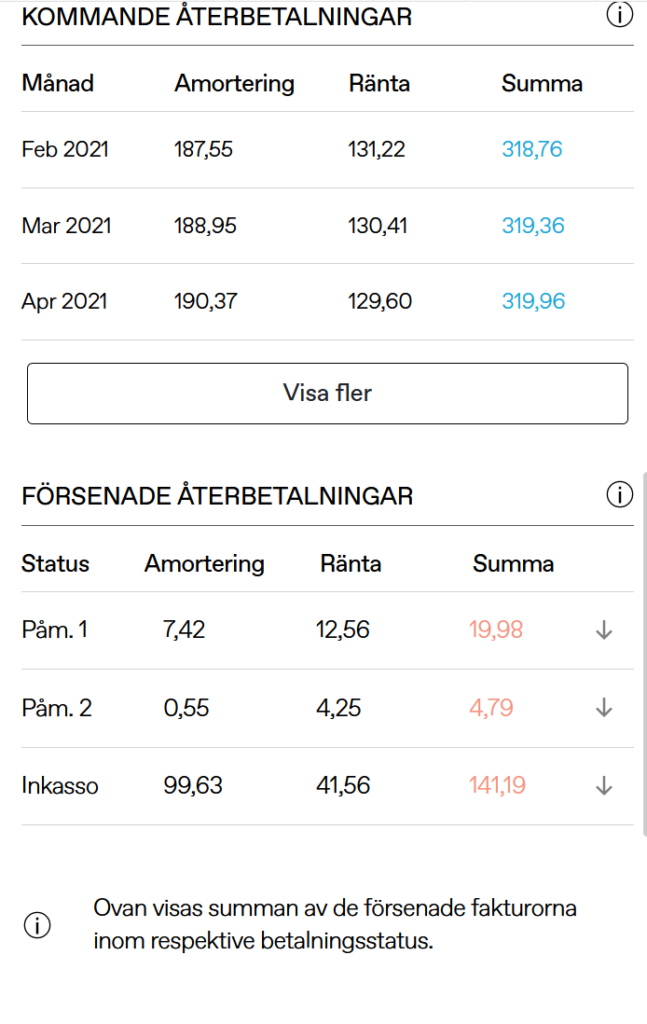

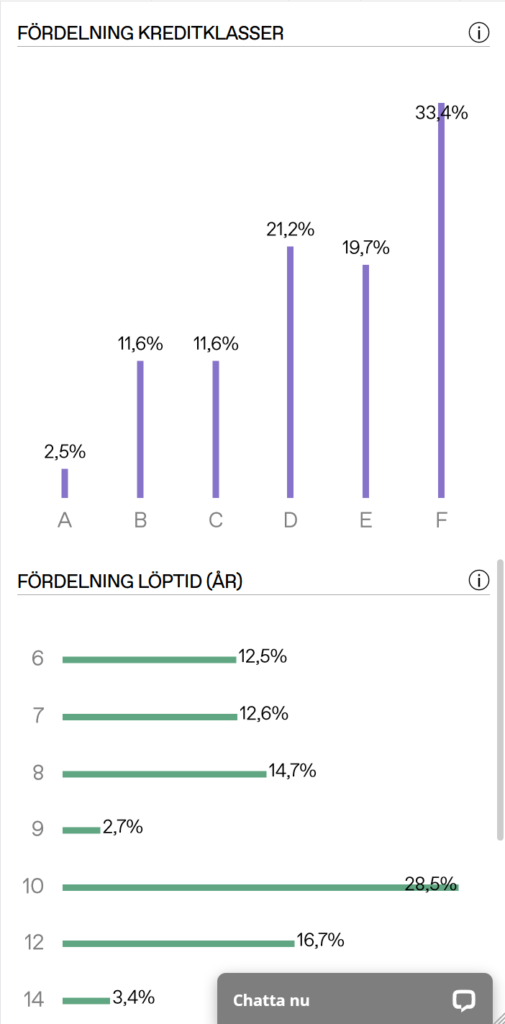

Skärmdump av vår egen fördelning hos Lendify:

Kreditförlustfonden

Även om Lendify endast låter kreditvärdiga personer låna pengar händer det ibland att vissa återbetalningar blir försenade av olika anledningar. Om detta händer så har Lendify en kreditförlustfond som täcker upp den nominella (endast amorteringsdelen och inte räntan) delen av återbetalningen. Viktigt att notera är att kreditförlustfonden endast är tillgänglig om du använder dig utav något av ”Autoinvest” alternativen och inte gäller om du placerar manuellt då det innebär högre risk att placera manuellt.

Hittills har ingen förlorat pengar via autoinvest hos Lendify. Lendify granskar varje månad alla autoinvest-konton och täcker upp för eventuella kreditförluster via kreditförlustfonden.